2025年報:化工需求增長放緩,中美貿易是關鍵")

主要觀點:

2024年上半年,加通湖水位低,導致巴拿馬運河通行不暢,海運費處於高位,進口成本存支撐,同時國內PDH和順酐均有多套裝置投產,化工需求強勁,拉動進口量最高達到347萬噸/月,後期隨著加通湖水位上升至正常水平,供應端的驅動減弱。因中國需求疲軟,油價震蕩下行,OPEC+多次延長減產時間來穩定油價,但市場預期2025年的基本麵仍然偏弱。因淡季囤貨,年底貿易商采購行為減少,疊加油價下行風險尚未解除,PG震蕩偏弱運行。

供應方麵,隨著煉油產能繼續增加,國產量延續上漲趨勢。需求方麵,增長較為亮眼的依然是烷烴深加工,2025年PDH新增產能約546萬噸,繼續推動我國進口需求,預期2025年我國LPG進口量將突破3800萬噸;2025年正丁烷氧化法製順酐產能增加284萬噸,但從近兩年裝置利潤出發,正丁烷製順酐開工率約為6成左右,不排除產能投放不及預期的可能。此外,MTBE也有新產能投放,預期2025年MTBE出口繼續增加,但難以緩解國內供應過剩的局麵。總之,2025年,我國仍然處於下遊化工裝置產能投放時期,考慮到終端需求一般,預期LPG化工需求增量放緩,國內基本麵對LPG的驅動不強,需留意海外進口成本及供應端的變化。明年是特朗普執政時期,中美之間的LPG貿易對彼此均有重要地位,貿易相關的政策將成為影響供應的重要一環。

2024年LPG行情總結:

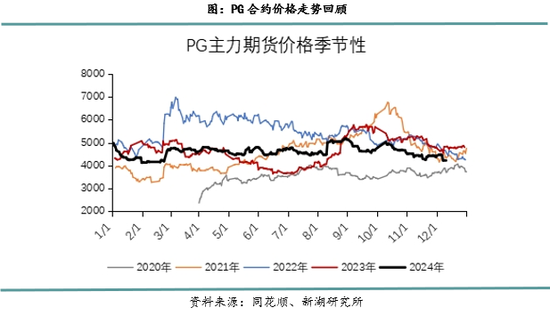

2024年PG期貨行情可以分為以下幾個階段:

1月至2月,液化石油氣走交割邏輯,因倉單交割臨近,主力合約承壓下行,同時,2月恰逢春節,煉廠節前排庫,降價出貨。進入3月後,主力切換到PG2404合約,開啟新的一輪倉單注冊周期,價格開始回歸基本麵。

第二季度,今年有5套PDH均是在上半年投產,產能合計350萬噸,PDH開工率持續增加。巴拿馬運河管理局允許幹散貨船於5月中旬開始通行,該舉動造成通行閘道擁擠,VLGC通行拍賣費大幅上漲,進而推動到岸成本上漲,支撐PG合約。國內煉廠因春檢,液化氣產量下降,現貨價格震蕩上行。5月下旬,主力切換到PG2409合約。

第三季度,海運費開始回落,6月至7月到港量達到往年高位。化工需求環比走弱:山東振華石油化工於8月份投產,但其他PDH裝置檢修頻繁,PDH開工率震蕩下行,基本麵寬鬆,期貨價格小幅走弱。8月上旬,PG主力開始從PG2409合約切換到PG2410合約,開啟新的一輪倉單注冊。季末,因國慶假期來臨,煉廠降價排庫,PG主力跟隨下行。

第四季度,10月初,伊朗向以色列發射導彈,伊朗出口的液化氣占我國進口的28%。原油、LPG均上漲。後期,沙特CP價格偏弱,進口成本支撐減弱,燃燒需求增長緩慢,PDH新裝置延期投產,現有裝置開工率較低,需求增量不足。在美國出口順暢的背景下,LPG基本麵寬鬆,價格震蕩下行。

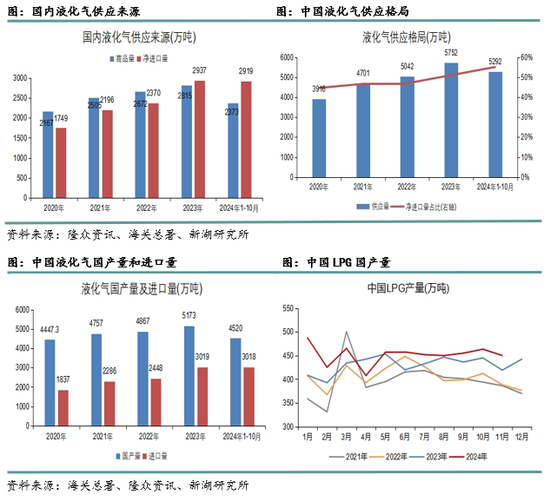

2024年LPG供應格局

國內液化石油氣的供應主要來自兩大方麵,一方麵是淨進口量,另一方麵是國產量,煉廠原油加工過程中產生的液化石油氣,其中一部分用於煉廠供熱,或者提供給下遊配套裝置,這一部分我們定義為自用量,剩餘部分對外銷售,是市場上真正的流通量,稱為商品量,或者外放量。

2024年1月至10月的國產量為4520萬噸,其中商品量為2373萬噸;2024年1月至10月進口量為3018萬噸,與2023年全年進口量3019萬噸僅差1萬噸,2024年1月至10月出口量為99萬噸,根據淨進口量=進口量-出口量,2024年1月至10月淨進口量為2919萬噸;自2020年以來,淨進口量和商品量逐年遞增,根據供應量=淨進口量+商品量,2024年1月至10月液化石油氣供應量達到5292萬噸,其中淨進口量占比為55.2%。

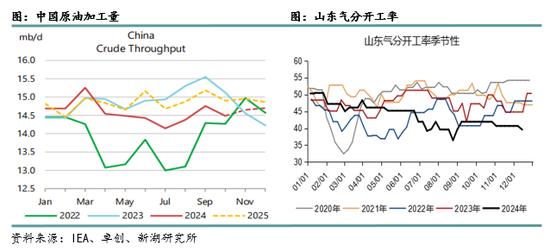

2024年,大連石化關停了一套450萬噸/年的CDU裝置,裕龍石化一期中的1000萬噸/年的煉油產能於10月初正式開工,國內淨增煉油能力550萬噸/年,全國煉油總能力達到9.415億噸/年。2025年裕龍石化一期中的另外1000萬噸/年的煉油產能預計投產,一期的2000萬噸煉油產能全部投產後,將置換10家煉廠共計2696萬噸產能,全省地煉產能將減少696萬噸產能。預計我國煉油能力將在2027年左右達峰,峰值為9.8億噸/年;之後部分落後產能繼續退出,預計到2030年末,國內煉油能力將降至9.6億噸/年左右。

2022年11月20日,大連市政府與中石油集團簽約大連石化搬遷改造項目合作框架,計劃將大連石化從市中心搬遷至西中島石化產業基地,該項目分為兩期,一期新建1000萬噸/年煉油和120萬噸/年乙烯項目,隨後啟動二期搬遷項目,全部建成投產後,最終在西中島將實現2000萬噸煉油和240萬噸乙烯產能。大連石化擁有41萬桶/天的原油加工量,占全國煉油產能的3%。2023年10月關閉了12萬桶/日的CDU,2024年11月關閉了9萬桶/日的CDU,最後一座20萬桶/天的CDU仍在運行。中石油計劃2025年中期關閉大連石化全線裝置,在舊廠關閉、新廠建成的過渡期,煉油產能繼續減少20萬桶/天。

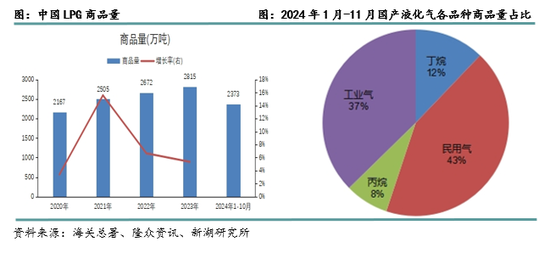

煉廠氣商品量

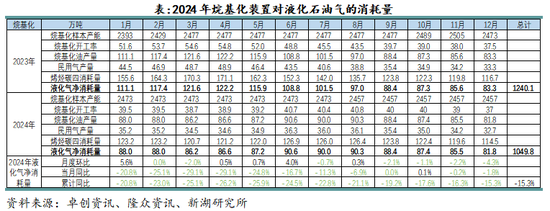

2024年1月-10月國產液化石油氣煉廠自用量約2147萬噸,用途有:燃燒、配套下遊裝置等,難以區分具體品種,因此下文著重分析外放量,即商品量。按照品種分類,主要包括民用氣、丙烷、丁烷和工業氣,民用氣占比最大,其次是工業氣。2024年1-11月份商品量約為2623萬噸,其中民用氣商品量為1127萬噸,丙烷商品量約199萬噸,丁烷商品量為318萬噸,工業氣商品量為979萬噸,工業氣指用於下遊化工裝置的液化石油氣,包括但不限於醚後碳四。

進口量

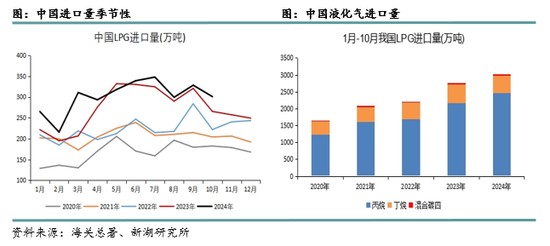

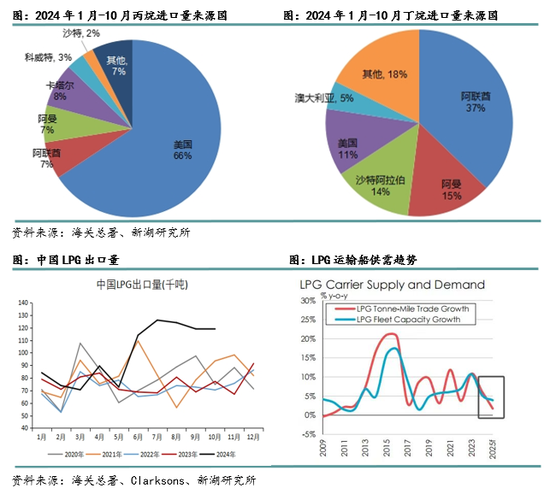

以海關總署數據為例,2024年1月至10月我國進口液化氣3018萬噸,同比增加9.3%,其中進口丙烷2473萬噸,進口丁烷515萬噸。今年1-10月,我國自俄羅斯進口液化氣35萬噸,其中丙烷22.86萬噸,丁烷11.7萬噸。

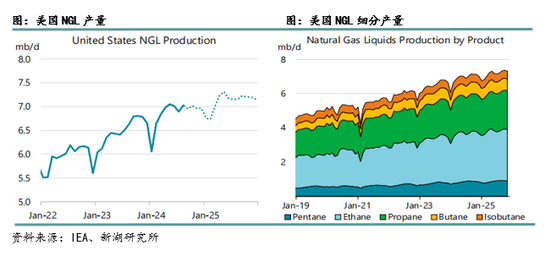

美國LPG出口能力繼續提高,Energy Transfer的Nederland終端擴建項目預計在2025年下半年投產,將使丙烷出口能力增加13萬桶/天,此外Enterprise Products Partners的Houston Ship Channel終端項目也將在2025年上線,共計新增37萬桶/天(約95萬噸/月)的LPG出口能力。

沙特的Jafurah頁岩氣田將在2025或2026年投產,2030年達到最大產出,LPG產量為950萬噸/年。卡塔爾North Field Expansions氣田將在2025年投產,LPG產能770萬噸/年,此外阿聯酋MERAM氣田,擁有200萬噸/年的LPG產能,也將在2025年投產。印度的LPG消費補貼惠及750萬LPG用戶,補貼計劃持續到2025年3月。今年1月-10月,印度LPG需求量同比增加7%,進口量增加175萬噸,增幅約12%。後期需關注印度補貼計劃是否延續,這將影響印度的需求增量,進而對CP價格產生影響。

LPG船舶運力逐漸提高,今年1-9月,共交付41艘新船,合計227萬立方米。今年新訂單共140艘,手持訂單共273艘,預計明年運力將增長5%左右,2025年LPG船運市場預期將出現供應過剩的情況。

2024年需求格局

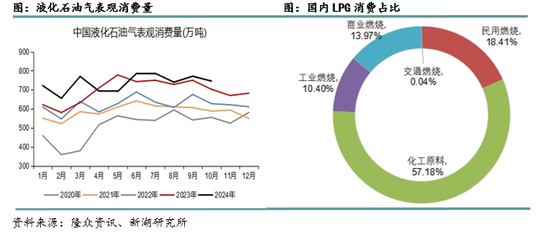

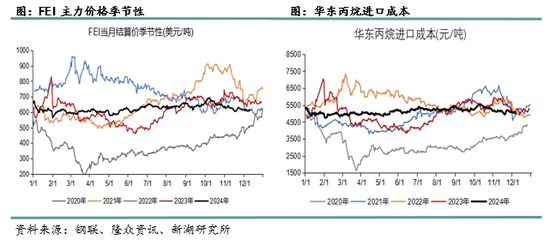

2024年液化石油氣需求繼續增長。根據表觀消費量=國產量(含自用量)+進口量-出口量,2024年1月至10月液化石油氣表觀消費量為7363萬噸,具體來看,化工消費占比57.18%,燃燒需求占比42.82%,其中,燃燒需求又細分為民用燃燒(居民生活)、商業燃燒(餐飲業)、工業燃燒(陶瓷廠等)及交通燃燒(車用氣),詳細占比請看下圖。化工需求下遊繁多,大體可以分為烷烴深加工和烯烴深加工,烷烴深加工包括PDH裝置、異丁烷脫氫、MDH裝置(混烷脫氫)、異丁烷共氧化聯產MTBE以及正丁烷氧化製順酐等;烯烴深加工主要包括烷基化裝置、醋酸仲丁酯、正丁烯水合製丁酮等。從消費占比來看,PDH裝置、烷基化裝置、MTBE裝置是較大的下遊,其他工藝占比均在5%以下,因此本文主要分析PDH裝置、液化石油氣聯產MTBE裝置、烷基化裝置以及順酐這四大化工下遊。

下遊需求——PDH

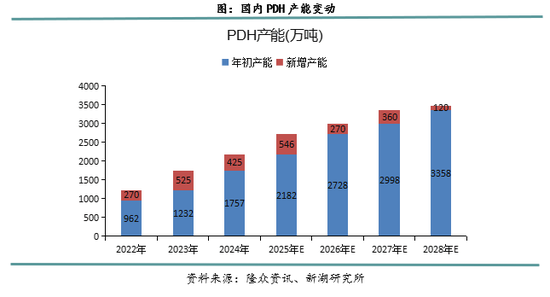

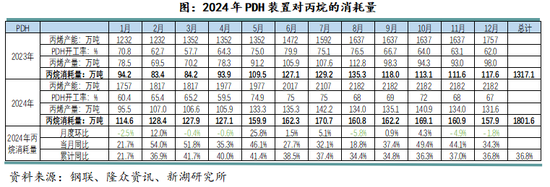

2024年,PDH裝置新產能已投放425萬噸,根據PDH裝置丙烷的投入比1.2,2024年PDH裝置消耗丙烷約1800萬噸,同比增長36.8%。投產的PDH裝置大多配套下遊,目前仍是第一大下遊,其次是丙烯腈、丙烯酸、丁辛醇和環氧丙烷等。從地區來看,華東地區PDH產能為1052萬噸,占比48%,其次是山東地區,PDH產能為660萬噸,占比30%,華南地區PDH產能為255萬噸,占比11.7%。

今年原料丙烷進口成本較為平穩,但相比去年,上漲約100元/噸。因PDH新產能大都在第二季度投放,且當時加通湖剛剛迎來雨季,水位上漲緩慢,墨西哥灣至遠東的出口繼續受限,因此第二季度進口成本較去年上漲明顯,PDH裝置利潤也較去年虧損增加。從近三年來看,大多數時間PDH裝置均處於虧損狀態,裝置開工率處於低位,但丙烷需求持續上漲,配備下遊裝置、具備碼頭進口設施等,是PDH廠家提高自身效益的關鍵所在。

展望2025年,PDH新增產能約546萬噸,且主要在上半年投放,按照63%的開工率,大概增加丙烷需求約220萬噸。除了PDH裝置外,輕烴裂解裝置也在投產,廣東惠州ExxonMobil、中石化鎮海和BASF湛江,共計380萬噸/年的裂解產能將在2025年上線,主要使用進口LPG。2025年,國外僅Advanced Polyolefins Company 的一套84萬噸/年的PDH裝置投產,因此需求增量主要看中國。

下遊需求——MTBE

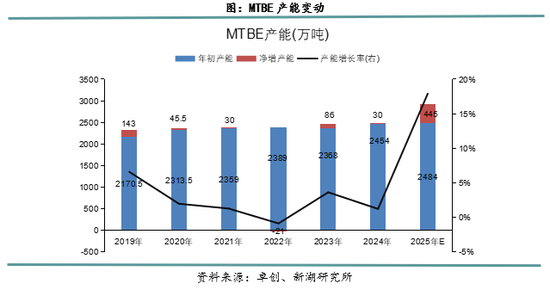

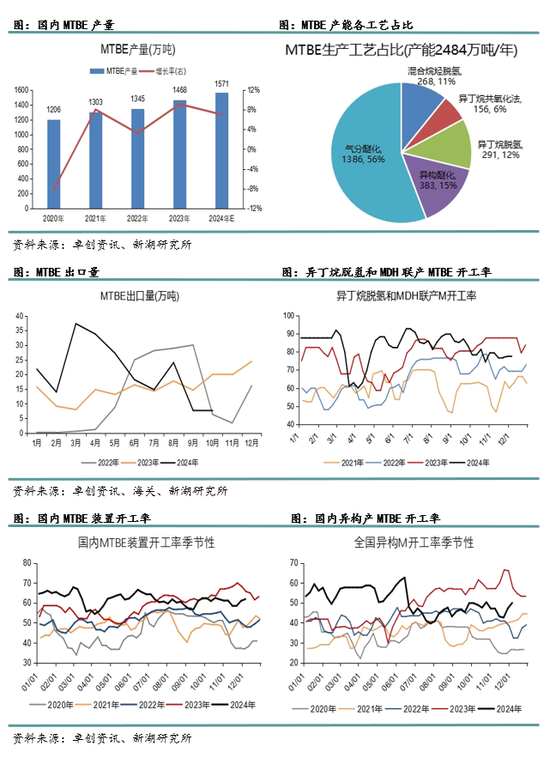

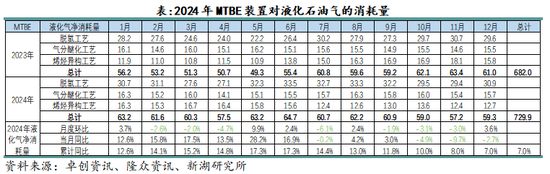

MTBE,全稱是甲基叔丁基醚,是一種汽油添加劑,因為含氧量較高,所以添加比例一般控製在13%以下。生產MTBE的工藝較多,主反應是異丁烯和發生醚化反應,異丁烯可以來自於烷烴脫氫,也可以來自於烯烴異構,因此MTBE的生產工藝既包括烷烴深加工,也包括烯烴深加工。截至2024年12月,國內MTBE產能達到2484萬噸,從工藝上來看,56%的MTBE產能是氣分醚化工藝,其次是異構醚化,占比16%;2024年MTBE產量為1571萬噸,同比增加7%。

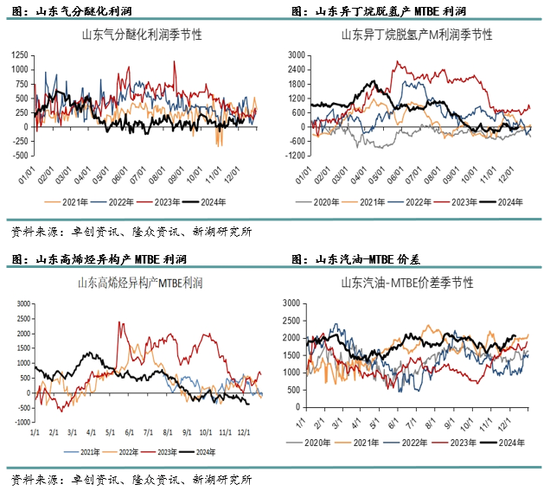

2024年,MTBE開工率同比上漲2%,尤其是上半年開工率較高,因國際MTBE需求旺盛,套利窗口打開,今年1月-10月,MTBE出口206萬噸,同比增加43%。從裝置利潤來看,隨著出口量下滑,氣分醚化裝置利潤下滑至往年低位,烷烴脫氫和異構醚化裝置,也在夏季汽油旺季結束,裝置利潤出現階段性虧損。2024年MTBE裝置(除異丁烷共氧化法產MTBE)消耗液化石油氣約730萬噸,同比增加7%。分工藝來看,脫氫聯產MTBE消耗丁烷370萬噸,同比增加12.7%,氣分醚化工藝消耗液化石油氣186.8萬噸,同比增加1.2%,烯烴異構聯產MTBE消耗液化石油氣173萬噸,同比增加2.3%。

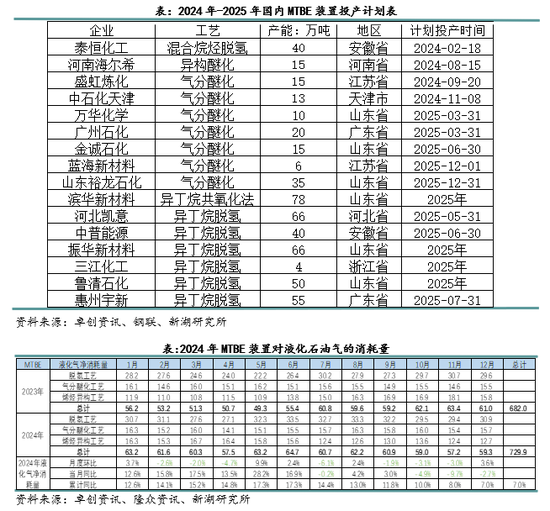

展望2025年,MTBE產能新增445萬噸/年,其中異丁烷脫氫聯產MTBE產能為281萬噸/年,異丁烷共氧化法產能為78萬噸,其餘為氣分醚化產能。因新能源的推廣,國內汽柴消費預期下滑,雖然MTBE出口量增加,但難以緩解國內需求不足的現狀,MTBE開工率在60%附近波動,說明產能過剩,因此對明年MTBE的投產持謹慎態度。

下遊需求——烷基化

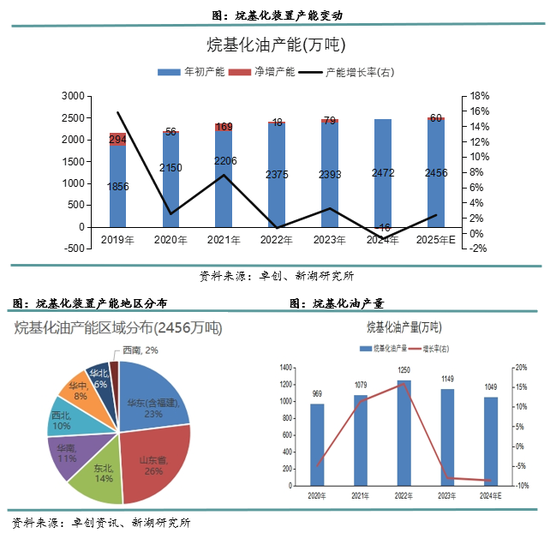

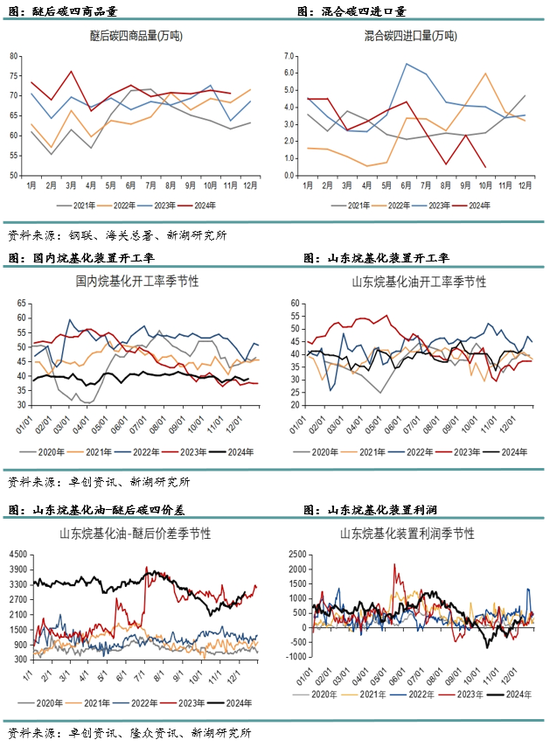

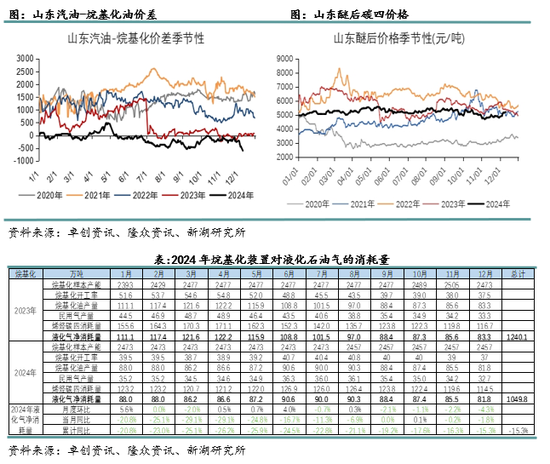

烷基化油具有低硫、辛烷值高的特點,是一種理想的汽油添加劑,多用於高標號汽油的調和,如95號、98號等。反應機理是在酸性催化劑的作用下,烷烴和烯烴發生反應,生成異辛烷,一般是異丁烷和異丁烯、丁烯-1等發生反應,原料是醚後碳四、煤製烯烴過程中的混合碳四或者乙烯副產氣等。從地區分布來看,山東地區的烷基化產能最大,作為碳四深加工的最大地區,山東碳四資源難以自給自足,除從東北和華北地區補充外,也會從日韓進口一些碳四資源。2024年烷基化裝置共消耗烯烴碳四約1770萬噸,由於烷基化裝置副產民用氣,扣除民用氣420萬噸後,液化石油氣淨消耗量為1050萬噸,同比下降15.3%。2024年1月至10月醚後碳四的商品量為710萬噸,同比增加3.5%,混合碳四進口量為28.8萬噸,同比減少30%,剩餘的烯烴碳四來自於煤製烯烴和乙烯副產烯烴。山東裕龍石化的常減壓投產後,加氫裂化和300萬噸/年的催化裂化等裝置將陸續開工,催化裝置滿產會帶來700噸/天的碳四增量,若下遊配套裝置未開車,將導致碳四外放增加,約占山東醚後供應的12%。

2024年烷基化裝置開工率處於往年低位,裝置利潤對醚後碳四價格敏感,全年波動較大。2024年山東一套16萬噸/年的烷基化裝置淘汰。

展望2025年,烷基化裝置投產放緩,2025年僅山東裕龍石化和廣州石化共計60萬噸/年的產能計劃投產。當前烷基化油產能較多,國內消費不足,且消費稅政策執行後,烷基化裝置的開工率不到5成,後續發展空間有限。

下遊需求——順酐

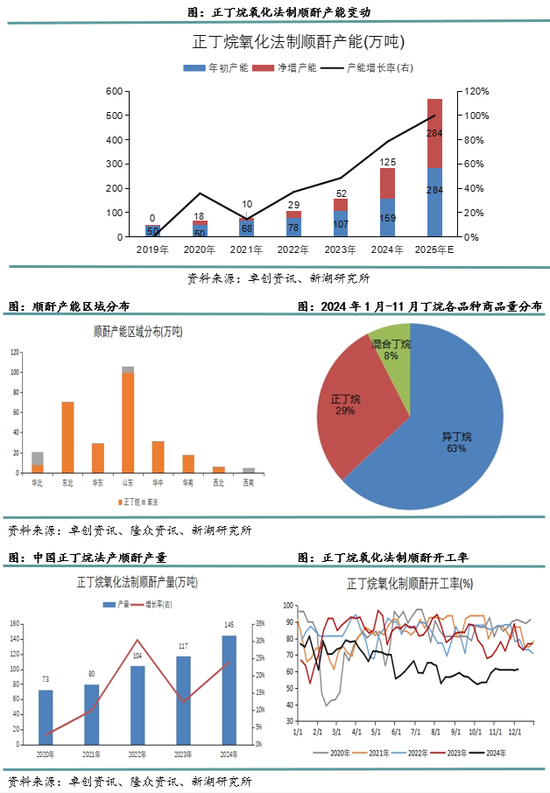

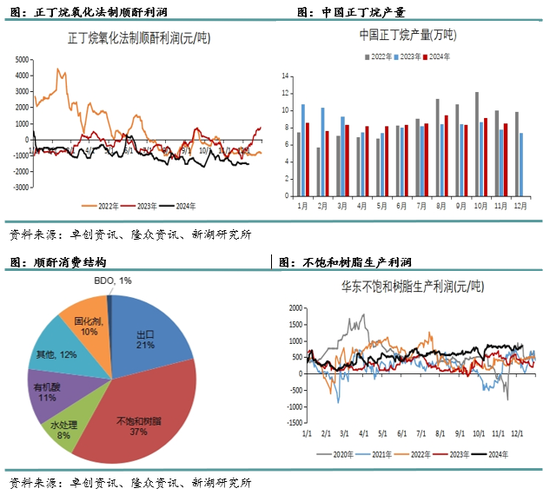

目前國內順酐的生產工藝有兩種,一種是正丁烷氧化法,一種是苯氧化法。苯氧化法工藝,原料苯資源有限,且有毒性,對環境汙染大,相比之下,正丁烷價格比較便宜,隨著“限塑令”的推進,正丁烷製順酐新增產能快速增加。2024年正丁烷氧化法產能新增125萬噸,1月-11月正丁烷氧化法製順酐產能利用率在63%左右,正丁烷氧化法製順酐的產量為133.8萬噸,按照1.08的原料投入比,消耗正丁烷約145萬噸。2024年1月-11月國內正丁烷商品量為93萬噸,在順酐產能快速增長的背景下,未來國內正丁烷供應缺口持續存在。

新投產的正丁烷氧化法製順酐裝置,單套產能較大,原料以自主進口混合丁烷為主,或從自產的液化氣中分離出正丁烷,提高裝置經濟性。山東省內能接卸低溫丁烷的一級碼頭主要有煙台西港和龍口港,其中煙台西港是萬華自用,龍口港為青島運達使用,今年5月份,新增濱州港接卸低溫丁烷,但因吃水問題,隻能卸半船貨,且濱化集團下遊正丁烷異構聯產PO開車後,該碼頭以自用為主。

展望2025年,正丁烷氧化法製順酐產能增加284萬噸,因順酐裝置產能投產集中,近兩年裝置利潤持續下降,因此預期2025年新投產的開工率可能不足6成。

平衡表

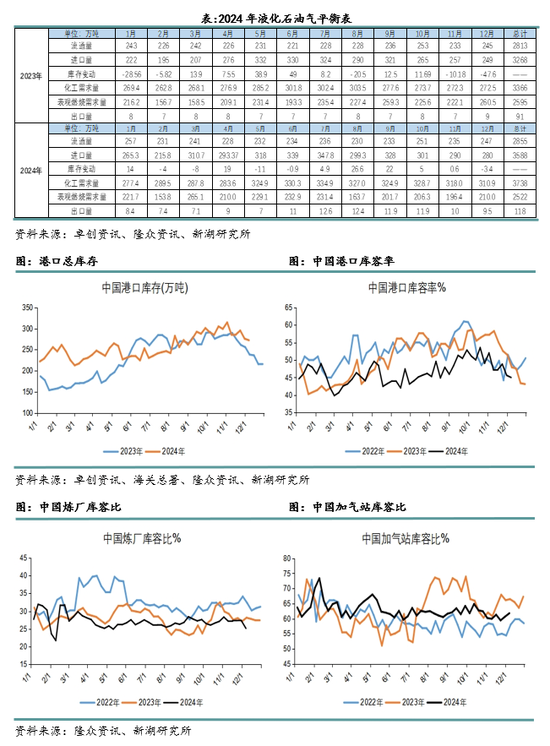

供應端,2024年LPG外放量(商品量)2855萬噸,同比增加1.47%;進口量3588萬噸,同比增加9.8%;出口量118萬噸,同比增加30%。根據供應量=外放量+進口量-出口量,LPG 2024年總供應量6324萬噸,同比增加5.6%。

需求端,2024年化工需求量3738萬噸,同比增加11%,主要是PDH和MTBE裝置的需求增加:2024年PDH裝置消耗丙烷約1800萬噸,同比增加36.8%,MTBE裝置消耗液化石油氣約730萬噸,同比增加7%。表觀燃燒需求=進口量+外放量-出口量-化工需求-庫存增加,2024年表觀燃燒需求約2522萬噸,同比減少2.8%。

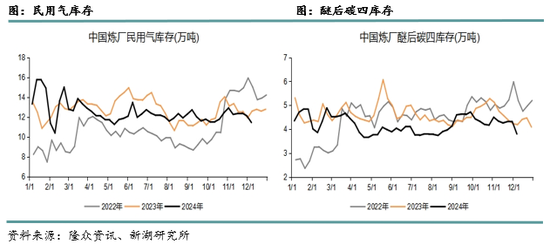

2024年東北、山東各有一家碼頭倉庫投入運營,此外華東碼頭倉庫擴容,新增樣本庫存35萬噸。國內冷凍庫庫容約570萬噸,煉廠罐(庫)容61萬噸(壓力罐)。在供需雙增的背景下,2024年庫存水平同比小幅增加,因碼頭庫容增加,庫容率處於低位,煉廠庫存存在階段性的排庫壓力。

油氣比價

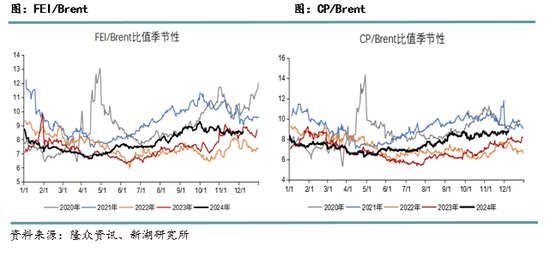

雖然LPG與原油高度相關,但基於自身的基本麵,LPG和原油的波動幅度有差異。2024年第一季度,燃燒需求逐月減少,且PDH裝置進入檢修季,FEI/Brent比值震蕩下行,5月份加通湖進入雨季,但絕對水位仍然偏低,VLGC沒有優先通行權,通行拍賣費偏高,海運費繼續上行,導致進口成本上漲,因此FEI/Brent比值震蕩走強。8月份開始,貿易商開始為冬季囤貨,導致第三季度FEI/Brent比值繼續走高。自11月開始,PDH裝置檢修增加,雖然開始進入燃燒旺季,但因貿易商已經提前囤貨,導致進口需求表現一般,因此FEI/Brent比值震蕩走弱,該時期,FEI-CP價差出現負值,主要是印度的燃燒需求較強。明年需關注沙特阿美Jafursh天然氣項目投產情況,一旦該項目投產,沙特的LPG預期供應增加,滿產為950萬噸/年。

內外價差

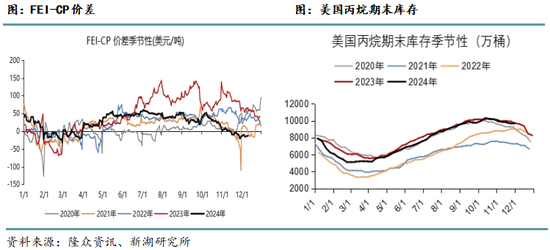

2023年始大商所PG期貨增加了9月注銷期,因此每年注銷期為3月和9月。2024年,PG-FEI的價差較往年變化較大的是臨近交割月的走勢,該價差並未跌破-1000元/噸,尤其是2月和8月,分別是03合約和09合約最後一個交易月,廠庫公布倉單回購價格,避免PG2403和PG2409大幅下跌。2024年華南比例氣進口利潤均值為49.5元/噸,同比上漲29元/噸,伴隨著加通湖水位升至正常水平,巴拿馬運河恢複通行,這大大降低了運費,進口成本下降,進口商利潤小幅增加。

PG主力合約基差

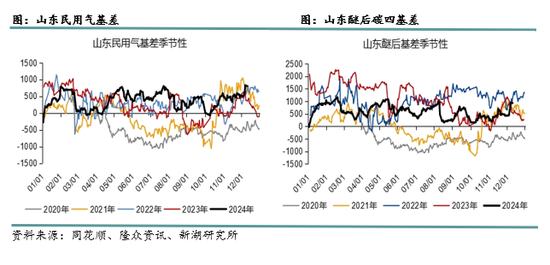

2024年第一季度,臨近交割月,PG主力受倉單壓製,基差偏強,2月下旬,主力切換到2404合約,開啟新的一輪倉單注冊,基差走弱。從第二季度開始,民用氣基差較去年表現偏強,主要原因在於市場對原油基本麵的預期偏弱,LPG進口端順暢,未來基本麵較難強勢,且隨著倉單的逐漸增加,PG期貨承壓,另一方麵,現貨價格主要依據煉廠庫存調節,更注重當下的供需情況,對油價的反應不及期貨盤麵。浙江和上海,煉廠供應充足,現貨價格處於窪地,因此華東民用氣基差較華南和山東偏弱。因2023年下半年,烷基化油開始征收消費稅,醚後碳四受此拖累,價格下行,因此今年上半年,醚後碳四基差較去年下跌較多。

新湖觀點:

供應方麵,隨著煉油產能繼續增加,國產量延續上漲趨勢。需求方麵,增長較為亮眼的依然是烷烴深加工,2025年PDH新增產能約546萬噸,繼續推動我國液化石油氣進口需求,預期2025年我國LPG進口量將突破3800萬噸;2025年正丁烷氧化法製順酐產能增加284萬噸,但從近兩年裝置利潤出發,正丁烷製順酐開工率約為6成左右,不排除產能投放不及預期的可能。此外,MTBE也有新產能投放,預期2025年MTBE出口繼續增加,但難以緩解國內供應過剩的局麵。總之,2025年,我國仍然處於下遊化工裝置產能投放時期,考慮到終端需求一般,預期LPG化工需求增量放緩,國內基本麵對LPG的驅動不強,需留意海外進口成本及供應端的變化。明年是特朗普執政時期,中美之間的LPG貿易對彼此均有重要地位,貿易相關的政策將成為影響供應的重要一環。

分析師:新湖期貨能化團隊

施瀟涵 Z0013647 姚 瑤 Z0011379

王博藝 Z0014758 楊思佳 Z0017508

黃月亮 Z0018860 姚學雯 Z0019439